Tin un trend mundial, y Aruba no ta excepcion, caminda cu debe priva ta aumentando, pero esaki ta haya tiki atencion den nos comunidad. Den e relato aki – special pa fin di aña – lo elabora riba debe priva, prestamo y e rol di instancianan concerni. Lo cuestiona si nos mercado caminda ta haci prestamo ta haci’e na un manera responsabel. Lo wak dicon nos ta creando mas debe y si e calidad di nos mercado liber lo mehora cu intervencion.

Na 1979 e politico Curaçoleño Sr. Onofre Bikker (q.e.p.d.) den un entrevista a indica cu “mester mira e situacion economico cu un pais ta biba aden, y pa por mehora e situacion, lo mester cambia e mentalidad di hendenan”. Segun Sr. Bikker, “hendenan ta biba for di nan forsa, tur hende ta gasta mucho mas placa na cosnan cu ta innecesario, manera: viahenan, articulonan di luho, y na cosnan cu eigenlijk nan no por afford. Cu un inflacion mundial, cu e sueldo cu nan ta gana, toch nan ta gasta bay maar raak”. Na 2019, pues 40 aña despues di e entrevista aki, por haci e pregunta si algo a cambia den nos comportacion di consumi?

Cu nos tin debe a bira algo masha comun. Antes hende na sierto ocasion den nan bida tabata haci prestamo, talbes pa cumpra un auto of un cas, cu tabata comun pa haci cu un downpayment. Esakinan tabata cosnan excepcional banda di condicionnan normal di bida. Antes tabata mas comun pa hende spaar pa cumpra su cosnan y tabata biba dentro di e budget di cas.

Mester bisa cu interes riba cuenta di spaar a baha gradualmente na Aruba, segun datos di Banco Central (CBA) na 1987 esaki tabata 5.2%, na 1997: 4.0%, na 2007: 3.9% y na 2017: 1.4%. Esaki no ta incentiva hende pa spaar y na mes momento interes ariba prestamo personal, pa auto y hipoteca a baha tambe, cual ta yuda di un banda pa hende yega na su cas, auto of otro cosnan. Di otro banda e ta crea mas debe. Awendia, hende ta haci prestamo pa hopi mas cos, manera bay vakantie, pa casamento, participa den carnaval, paga estudio (pa jiu), of pa otro gastonan imprevisto. Awendia, nos hendenan tin credit card cu interes halto pa sea shop online of pa yuda nan alcansa fin di luna.

Debe di consumidor ta consisti di: 1. credit cards y 2. prestamo cu suma fiho pa paga, manera prestamo personal, pa estudio y/of pa auto. Un hipoteca tambe ta un prestamo personal substancial, pero no ta wordo mira como un debe di consumidor, sino mas bien un inversion personal den real estate caminda e debe ta wordo relata na un propiedad. Pa den e relato aki, mi lo discuti debe priva, cu ta insera debe personal y hipoteca so, pues debe commercial ta wordo exclui.

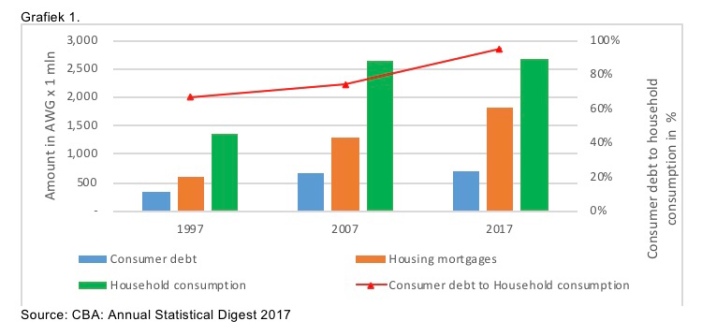

Den siguiente grafiek (1) lo wak con e debe personal a desaroya na nivel nacional desde 1997, cual ta consisti di hipoteca y prestamo personal y ta relata na averahe di entrada di cada un cas na nivel nacional. “Househould consumption” a wordo tuma como proxy di entrada.

Ora analisa e indicatornan aki, por bisa cu na 2017 nos ta carga na debe un promedio di 94,9% di loke nos ta gana annualmente, siendo esaki tabata 73.8% na 2007 y 67.1% na 1997 (wak e liña cora). Pues actualmente na Aruba nos tin un nivel di debe averahe cu ta casi ekivalente cu e salario promedio annual. E percentahe aki no ta bisa si e consumidor por paga su debe bek, e ta solamente pone den perspectiva con hopi debe nos tin y con e la crece.

Tin debe ta algo bon?

Prestamo tin un historia largo y mixto. Por ehempel den gran parti di Europa su historia, prestamo di placa pa haci ganashi, cual tabata wordo yama “usury”, tabata algo ilegal y tabata wordo condena moralmente. Historicamente, den sierto sociedadnan Christian, den varios parti di Europa den añanan 500 pa 1500 (despues di Christo) tabata considera y den hopi sociedadnan Islam, cu ta basa riba leynan di Sharia, te dia di awe, ta considera cobra interes como un pica. Claro tabatin un sierto di hipocrecia encuanto esaki, paso usury tabata wordo tolera.

Awendia debe priva ta wordo mira como un herment necesario y practico den un sociedad consumidor. Economistanan ta wak contracto di debe como un win-win scenario. Placa ta wordo manda di hende cu tin y no mester, pa otro hende cu no tin y si mester, percurando pa tur dos beneficia. In principio, e teoria ta cuadra cu banconan ta funciona como intermediario, pero den practica e mercado ta funciona otro.

Mercado imperfecto

Door cu e mercado ta imperfecto, es decir cu e competencia den mercado no ta igual, por ehempel ora un instancia opta pa no divulga immediato tur informacion encuanto prestamo na su consumidor, e ora cosumidor lo mester por wordo proteha. Hurisprudencia ta dicta cu hues ta duna balor na libertad pa hende haci negoshi y sera acuerdo cu otro. Pues in principio tin libertad pa sera prestamo y ta keda na partidonan pa bay di acuerdo cu e interes y condicionnan, pero hues ta subraya cu na e libertad aki tin cierto limite. Asina interes di prestamo no mag surpasa 18% pa aña, of 1,5% pa luna.

Segun formulacion di hues den tres caso historico na 1999, cada un prestamo cu ta mas halto cu 18% ta contra “de goede zeden”, consecuentemente e contracto ta nulo. Esaki ta referi specificamente na banconan comercial, pero tin varios otro instancianan cu si ta duna prestamo cu ta surpasa 18%, sin wordo sanciona, cual ta algo cu mester bira un punto pa discusion.

Tambe e consumidor ta wordo proteha door cu banconan ta wordo teni na un ‘bijzondere zorgplicht’, esta un deber di diligencia. Ora di duna prestamo, banconan ta obliga di wak si e cliente por carga esaki y mester informa cliente di e consecuencianan financiero, conseha y adverti cliente teniendo interes di e cliente central, pa asina evita credito excesivo. Si no respeta e zorgplicht, banco ta para responsabel pa tur daño cu e cliente por a sufri, mirando cu banco ta esun cu mas expertisio den duna financiamento y por a evita e situacion cu cliente no por paga su debe bek. Den un caso den corte superior (Hoge Raad) na Juni 2017, hues a dicta cu e “bijzondere zorgplicht” ta un norma y cu no mester ta ancra den ley pa ta valido. Hues a subraya cu dia e bijzondere zorgplicht a wordo ancra den ley na Hulanda, mas bien esaki a fungi como un confirmacion di algo ya existente.

Intervencion den Reino Hulandes

Den Reino Hulandes tin varios mecanismo cu ta proteha e consumidor, asina Hulanda, Boneiro, St Eustatius y Saba conoce organonan independiente di supervision manera Authoriteit Consument & Markt (ACM) caminda ta percura pa un “level playing field” (esta combati competencia inhusto) y percura pa companianan tene nan mes na regla encuanto duna informacion completo y correcto riba producto y servicio. Ademas nan conoce un Autoriteit Financiële Markten (AFM) cual organo ta focus riba comportacion di partidonan cu ta haci negoshi den arena financiero.

Consumidor limita na racional

Punta di bista ta cu nos tur como consumidor ta limita na racional (bounded rationality), es decir cu nos no por tene cuenta cu tur informacion (paso semper e bendedo/financiado tin mas informacion cu e consumidor), nos no por pensa riba tur nos opcionnan ni consecuencianan di nos decision. Tambe factornan externo, manera influencia social tin hopi impacto riba un consumidor cu ta gasta placa y como resultado crea debe.

Decision di un consumidor, no ta solamente wordo determina door di su mesun preferencia, sino tambe door di con hendenan den su ambiente ta comporta nan mes. Influencia social ta referi na circumstancianan ora cu un comportacion di otro den un ambiente ta influencia uno su interpretacion di y reacciona riba un situacion. Hende por intentionalmente compara su mes cu otro compañero, colega, bisiña, famia, amigo, etc, pa asina defini y evalua su mesun status social.

Segun Cameron y Golby den nan articulo publica na 1990: “An Economic Analysis on Personal Debt”, sin importa un hende su mesun preferencia, e ta wordo influencia pa imita e escohencianan di hendenan cu e ta observa, paso e tin problema pa controla su mes. (In)consientemente hende tin e deseo pa “Keep up with the Joneses”, cual ta referi na bisiñanan cu ta usa otro como benchmark pa clase social of accomulacion di cosnan material / luhoso. E fracaso di por “keep up” ta wordo mira como muestra di inferioridad socio-economico of cultural. E intenso envidia e ora di wak otro solamente nan miho parti di bida, sea ta vakantie luhoso, auto nobo y grandi, cas nobo cu pool of renoba, concierto den VIP, etc. ta hiba peer pressure na un nivel ful nobo.

Den comunidadnan chikito, esaki ta un motor clave tras di gasta mas hopi placa y crea como resultado mas debe. Segun dr. Nelissen di Universad di Tilburg, den su articulo: “Status Concerns and Financial Debts in Adolescents”, e ser humano tin e tendensia di consumi mas di locual e por afford pa asina percibi un sierto nivel di status social, paso e ta preocupa cu con otro hende ta evalue.

Sistema di prestamo

Segun professor Lisa Herzog, di Technical University of Munich, tin algo robez cu nos sistema di prestamo, particularmente cu hipoteca. Den su articulo ‘What could be wrong with a mortgage? Private Debt Markets from a Perspective of Structural Injustice’, Professor Herzog ta splica cu nos mercado caminda ta haci prestamo ta structuralmente inhusto. E ta discuti cu no tin nada intrinsicamente malo cu debe priva, crea debe a bira mas necesario y alabes mas dificil pa maneha pa hende menos afortuna. Segun Herzog, esaki ta empeora ya nan posicion cu ta precario y dificil caba y ta relata na coincidencia di factornan cu ta cay fuera di e consumidor su control y no ta necesariamente algo fraudulente contra e consumidor, aunke esaki (por) ta un caracteristica di e problema den casonan particular aki.

Professor Herzog su tres argumentonan encuanto inhusticia structural ta cu hende menos afortuna ta wordo perhudica significamente door di e structura di nos mercado. 1. Hende menos afortuna tin menos conosimiento di finansas y como tal tin menos chens di compronde den kico nan ta hinca nan mes, segun e articulo di Herzog, y tin mas chens pa wordo mal usa door di e financiado. 2. Hopi biaha e grupo aki ta wordo exclui di diferente forma di mercado y 3. paso nan ta wordo exclui, nan tin cu buska credito cu ta menos faborabel y di skinanan den mercado mas riesgoso. Herzog ta splika cu e puntonan aki por hinca nan den mechanismonan di inhusticia, manera exclusion social y stigma door di nan problema cu debe.

Otro circuitonan di credito

Mirando cu globalmente banconan a bira e wes’i lomba di nos sistema financiero, gobiernonan a introduci reglanan / leynan pa salvaguardia hende su placa di spaar y pa frena tumamento di riesgo door di banconan. Sin embargo, mechanismo pa tuma bentaha door di keda pafor di regulacion (off-market) semper a haya su caminda. Credito a existi pafor di sistema bancario pa siglos. Esnan menos afortuna tin mas chens pa cay pafor di e sistema regula y como tal ta core mas riesgo pa haya prestamo contra interes irasonabel y condicionnan desfaborabel. Den caso severo, e debe lo keda crece door di interes riba interes, cual ta crece mas lihe cu e ta wordo paga bek, y esun cu debe lo (por) bira dependiente di e financiado.

Situacion debe priva na Aruba

Nos debe priva ta creciendo y esaki ta un tendencia mundial. Mayoria biaha discusionnan na Aruba ta bay riba debe publico, siendo debe priva nunca ta wordo menciona ni cuestiona, pero ta creciendo igual. Na prome lugar, contestando e pregunta dicon debe priva ta keda crece? Mi ta conclui cu na Aruba mayoria di nos ta biba fuera di nos alcance. Awendia nos ta carga na debe un promedio di 94,9% di loke nos ta gana annualmente, pues casi tur cos cu nos ta haya na entrada den un aña. E calculacion no ta inclui debenan di otro circuitonan cu ta cay pafo di supervision di Banco Central, indicando cu e percentahe por ta mas halto ainda.

Den 40 aña desde e entrevista cu Sr. Onofre Bikker, por bisa cu nada a cambia y berdad hende ta keda gasta bay sin fin. Actualmente interes di spaar tambe ta hopi abou, mescos cu interes riba prestamo personal, pa auto y hipoteca, cual ta incentiva mas bien pa haci prestamo y no spaar. Siendo spaar ta asina importante pa por crea un ‘buffer’ financiero pa asina cubri gastonan imprevisto y/of pa bira menos dependiente di prestamo. Pero pa esnan menos afortuna, spaar ta casi imposibel mirando e hecho cu e grupo aki nan entrada structuralmente ta keda atras y haci prestamo ta (bira) un manera pa compensa.

Por remarca cu si analisa nos GDP real pa capita, cual tabata na 1997: AWG 34,970; na 2007: AWG 36,096 y na 2017: AWG 30,231. Esaki ta mustra cu entre 1997 y 2007 e debe promedio di hendenan a crece apesar cu nan tabata mas productivo. Durante e 10 añanan despues, entre 2007 y 2017, hendenan a escohe pa acumula mas debe ainda entre otro paso nan productividad a baha y en general a prefera pa no ahusta e nivel di bida na e grado mas abou di produccion.

E trend di aumento di debe priva ta indica cu e consumidor mester wordo proteha di su mes, paso e ta limita na racional y semper lo kier “Keep up with the Joneses”. Tambe awendia propaganda den social media ta hopi mas efectivo den target consumidor. Pa medio di Instagram, Facebook y YouTube, por haci propaganda mas agresivo den target un audiencia y como tal ta mas exitoso den bende producto y servicio. Sin laga afo cu tecnologia a kita tur barera pa asina por shop online conveniente. Esakinan lo encurasha consumidor pa consumi mas y posiblemente crea mas debe. Tur esaki, paso status social pa medio di cosnan material y luhoso ta wordo considera importante.

Tambe e consumidor mester wordo proteha, paso e mercado liber no lo corrigi su mes automaticamente na un manera husto. Simplemente paso e partidonan den e arena no ta igual y nan interes no ta mescos. E financiado semper lo tin su mesun interes na prome lugar, pesey por ehempel e norma di ‘bijzondere zorgplicht’ ta di suma importancia. Ademas, den un caso den corte di apelacion (hoger beroep) na juli 2018, hues a subraya e importancia pa nos bini cu maneho / leynan cu ta proteha e consumidor contra por ehempel interes mucho halto. Hues ta di opinion cu no ta su tarea pa interveni den tur casonan asina, pero cu ta gobierno y hues ta referi na Banco Central y/of legislador, mester inicia e proceso y bin cu ley pa proteha e consumidor mihor.

Nos na Aruba ta kedando atras compara cu desaroyo di otro partinan den Reino riba e tema aki. Pa proteha e consumidor, nos mester introduci mecanismo, pero cu ta pas den e tamaño di nos economia y sistema financiero. Na prome lugar lo mester bin cu maneho / ley manera hues a recomenda, pero uno combina cu un organo manera Bureau Krediet Registratie, percurando asina pa instancianan cu ta duna credito por evalua miho e consumidor su capacidad pa paga su debe bek. Esaki lo mester cubri instancianan cu ta duna credito manera banco commercial, pero sigur tambe instancianan cu ta duna credito riba benta di servicio y producto, manera compania di telefoon y compania cu ta bende articulo pa cas (home appliance store). Dicon lo mester inclui e categoria aki?

Instancianan financiero cu ta cay bou supervision di Banco Central, ya conoce sierto mecanismonan pa proteha e consumidor. Por ehempel banconan comercial ta mara na e norma di ‘bijzondere zorgplicht’ y tin nan mesun maneho bancario pa evita di duna credito excesivo. Pero esaki ta limita mirando cu no tin un ley na nivel nacional cu ta impone “market conduct” na Aruba. En realidad sin ley, tur instancia cu ta duna credito, sea ta otro instancianan financiero, car dealers of home appliance stores, lo keda liber den locual nan ta haci. Sigur den casonan caminda ora di benta y duna credito no ta menciona gastonan adicional den prijs y/of ta cobra interes mas halto cu 18% pa aña.

Na di dos lugar, lo por considera un organo manera Authoriteit Consument & Markt (ACM), caminda ta percura pa un “level playing field” door di combati companianan cu ta competi na un manera inhusto y percura pa e mercado ta mas transparente pa e consumidor. Na ultimo lugar, lo por considera un organo manera Autoriteit Financiële Markten (AFM). Mi no ta wak un necesidad urgente pa un AFM, paso productonan di banconan na Aruba ta hopi simpel y transparente, sigur compara cu esunnan di Hulanda.

Por ultimo, e mercado di prestamo ta un mecanismo cu structuralmente ta crea desekilibrio pa esnan cu menos recurso. Enbes cu e mercado tin un rol neutral, mercadonan ta reinforsa inhusticia, paso esun menos afortuna lo paga disproporcionalmente mas placa pa prestamo. Sin laga afo gastonan haltisimo di cobransa ora cu no por cumpli cu obligacion. Esun mas afortuna, semper lo tin un miho posicion pa negosha condicionnan y prijs, tin opcion y posibilidad pa skohe, caminda esun menos afortuna (mayoria biaha) no tin e luho aki. Mas halto e riesgo di credito, mas halto e interes, pesey (te ainda) presta placa lo costa e grupo aki hopi mas placa.

Mi ta finalisa na conclui cu cudishi (greed /hebzucht) ta hunga un rol grandi. E consumidor lo kier cumpra tur locual e wak of desea y den e mercado liber semper lo tin hende of instancia disponibel pa haci esaki posibel pa medio di un prestamo. Pues mi ta di acuerdo cu loke Sr. Onofre Bikker a yega di bisa na 1979, esta cu mester cambia mentalidad di nos hendenan encuanto debe pa asina mehora e situacion di un pais, pero historia ta siña nos cu esaki no ta suficiente. Cambio di mentalidad mester bay combina cu mecanismonan cu ta sostene e pensamento tambe.

Autor: Igmar Reyes